積算とは?業務の流れや受発注者双方における役割などについて解説します!

建設業における積算とは、工事全体にかかる費用を事前に予測して、総額を算出する業務のことです。

積算は工事の発注者・受注者それぞれが行います。積算によって導き出した金額を、発注者は工事の予定価格、受注者は入札価格や見積価格を決めるうえでの「根拠」にするためです。

この記事では、そんな受発注者双方にとって非常に大事な役割がある積算業務の概要について解説していきます。

積算とは

積算とは建設工事にかかるすべての費用を算出する業務のこと。設計図書や現場の状況などから、その工事を完成させるためには

- どんな材料がいくつ必要か

- どんな能力を持った作業員が何人いればいいのか

- どんな機材を使って、どんな工法で施工するのか

といった点を詳細に推測し、材料費・労務費・機械費などを割り出して、積み上げていきます。ここに現場管理や企業経営に要する諸経費も加えて工事費の総額を出します。

建設業において受注者を選定する際、まず発注者が積算を行い、「いくらで工事をお願いできそうか」を検討します。そして、その工事を請け負う候補の建設業者に設計図書などを渡し、今度は業者側が積算して「うちの会社ならいくらでできます」という金額を提示します。その中から妥当性のある金額を出した業者を発注者が選び受注者を決める、というのが一般的な流れです。

建設業は基本的に、まったく同じ条件でまったく同じものをつくることのない、オーダーメイドの受注産業です。例えば、工事場所が違えば周囲の環境や施工条件も異なるため、工法が変わったり、それによって必要な材料・人材・機材にも違いが出たりします。材料単価も経済情勢によって変動するので、同じものを使用する場合でも、時期が異なれば金額が変わることもあるでしょう。

つまり、工事1件1件に対して丁寧に積算を行い、1つひとつの工程にいくらかかるのかを毎回計算しなければ、工事費の総額を正確に見積もることができません。そういう意味で、発注者にとっては工事のコスト、受注者にとっては工事を請け負う際の収支をしっかりと把握するために、積算はとても重要な業務なのです。

積算業務の流れ

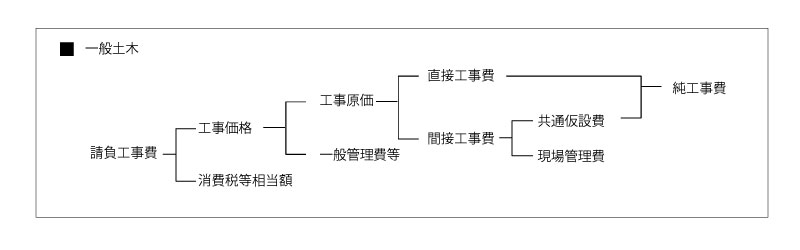

積算において、設計図書からまず求めるのが「直接工事費」。大きく分けて材料費、労務費、直接経費の3つです。これらを積算基準に則って計算していきます。

※ここでは、国土交通省「土木工事工事費積算要領及び基準の運用」や「公共建築工事積算基準等資料」などを参考に、“一般的な内容”を紹介します。各積算基準による細かな差異を考慮したものではありませんのでご留意ください。

【参考】一般土木における工事費の構成

国土交通省「土木工事工事費積算要領及び基準の運用」をもとに作成

積算基準

積算基準とは、各費用の算定方法など、積算を行ううえでのさまざまな決まりごとをまとめたルールブックのようなもので、時代の趨勢に応じて適宜改定されます。

公共工事の場合、国土交通省など国の機関が定めた基準があり、各自治体も基本的にはそれに準じて策定しています。民間工事では、国の基準が用いられることもあるほか、各社独自の基準を設けているケースもあるようです。

数量拾い(拾い出し)

積算で最初に行う作業が「数量拾い(拾い出し)」です。施工にあたって必要な材料、人材、機材の数量を図面からカウントする作業で、カウントした数量は工種別や部位別にまとめていきます。

そこにそれぞれの単価を掛けて合算し、最後に諸経費を加算して、工事にかかる総費用を算出する、というのが積算のおおまかな流れです。

単価

単価の決め方は各発注者の積算基準で定められています。

材料単価は、「経済調査会」および「建設物価調査会」という調査機関が発行する物価資料などを参考にするのが一般的です。

労務費については、公共工事の場合、建設労働者に支払われた賃金の実態を国が調査して定めた「公共工事設計労務単価」をもとに計算します。

歩掛

労務費を計算する際に重要になるのが「歩掛」です。

歩掛とは「ある作業を行う際の手間を数値化したもの」で、歩掛によって求められる作業量の単位を「人工(にんく)」といいます。1人工は「1人の作業員が8時間で行える作業量」を表します。

歩掛を用いて、「この作業にはどれくらいの人が必要なのか」という数量を推計し、そこに労務単価を掛けることで労務費を算出していきます。

歩掛は国が制定している「標準歩掛」を参考にするのが一般的です。ただし、施工現場の状況、使用する資機材、作業員の熟練度などによって、実際の難易度や手間は変わってきます。実状に合わせて柔軟に調整する必要があるでしょう。

補正係数

建設工事ではさまざまな要因によって、従来と比べて費用がかさむことが想定される場合があります。

例えば働き方改革。建設業において週休2日制の普及が叫ばれる昨今ですが、日給月給制の給与形態が珍しくないという業界の特性上、休日の増加は作業員の収入減に直結することが課題にあげられます。また現場全体にとっても、休日が増えると工期が延びる可能性があり、それに伴ってさまざまな出費が増加することも考えられます。

そこで「週休2日確保が条件となる工事は、労務費や経費を通常よりも増やしましょう」と発注者が定め、通常の単価に一定の数値を掛けて増額対応するという動きがあります。この“一定の数値”が「補正係数」です。

このような補正はほかにも「現道上での工事で一般交通の影響を受けるため、運搬費や安全費が割高となる場合」、また「夏期の熱中症対策」や「冬期の積雪対応」の増額を想定したものなどがあります。

経費

経費は、工事の施工に直接的に関係するものとそうでないものに分けられます。直接的に必要な経費(直接経費)は主に「機械経費」「水道光熱電力料」「特許使用料」の3つからなり、直接工事費に含まれます。

一方、施工そのものには直接関係しませんが、工事の運営に必要となる経費が「共通仮設費」「現場管理費」「一般管理費」の3つです。これらを合わせて「共通費」と呼ぶこともあります。

共通仮設費の例は、現場事務所や更衣室、仮囲いの設置・撤去にかかる費用など。現場管理費は工事現場の管理に必要な費用のことで、現場監督や作業員の福利厚生費、交通費、保険料などが含まれます。一般管理費は工事現場そのものではなく、企業経営の維持に必要な費用、例えば本社や営業所勤務の従業員の給与、社屋の物件費などです。

これらもそれぞれ算定方法が決まっていて、共通仮設費は直接工事費に対する比率、現場管理費は純工事費に対する比率、一般管理費は工事原価に対する比率をベースに算定し、必要に応じてその他の費用を別途加算するのが基本です。

積算専用ソフトウェア

ここまで見てきたように、積算には詳細な数量の拾い出しと、ルールに則った計算が必要です。これを手作業で行う場合もありますが、積算専用のソフトウェア(積算システム)もメーカー各社から販売されています。

公共工事の発注者においても、一般財団法人建築コスト管理システム研究所が開発した営繕積算システム「RIBC2」をはじめとするさまざまなシステムを導入し、業務の合理化・省力化を図っています。

〈PR〉

発注者における積算

発注者にとっての積算は、その工事にかかるコストを把握するため、つまり「いくらで工事をお願いするのが妥当か」を求めるために行います。受注者を選定する競争入札を行う場合は、積算で導き出した金額をもとに予定価格などを算出します。

特に公共工事の場合、税金を使って事業を行うわけですから、もちろん無駄遣いはできません。しかし、あまり安い金額で発注すると、品質が確保できるのかという懸念があります。適正な予定価格を定めるためには、正確な積算が欠かせないのです。

発注者が予定価格を決めるために積算を行ううえで、細心の注意を払っているのが「違算」、すなわち積算ミスです。設計図書などから算出した予定価格が間違っていれば、落札者が変わってしまう可能性もあるからです。

例えば、積算によって導き出した数字を根拠に、最低制限価格5000万円と設定した工事があったとします。そこにA社は5100万円、B社は4950万円で入札すれば、B社の入札は最低制限価格を下回っているわけですから失格、A社が落札者となります。しかし、じつはこれが発注者による積算ミスで、正しく計算した場合の最低制限価格が4900万円だったとしたら…。落札者はA社ではなくB社となるはずです。

工事をいくらで落札できるかは、建設業者にとって企業経営を左右する大きな問題です。発注者は、工事の品質、そして受注者の適正な利益を確保するためにも、正確に積算し、適正な入札が行われるよう努めています。

〈関連記事〉

建設業者における積算

建設業者にとっての積算は、その工事を「自社ならいくらで請け負うことができるか」という金額を検討するために行います。

競争入札や見積合わせに参加する場合、まず発注者から渡された設計図書や現場の状況などを踏まえて直接工事費を算出します。そこに諸経費や利益を加算して入札価格や見積価格を決め、「この金額で請け負います」という意思を発注者に伝えます。

もし積算にミスがあり、発注者の想定よりも高い金額を提示してしまったら、もちろん受注は難しいでしょう。一方、安すぎる金額で受注が決まった場合、業者側は施工を担当することで赤字を出してしまうかもしれません。工事の品質を保つことができなかったり、数量が不足して進捗に支障が出たりすると、発注者からの信頼を失う可能性もあります。

積算は会社の経営に大きく関わります。どんぶり勘定で工事費を見積もってしまうと利益を出すことが難しいからです。工事を受注して会社の利益をしっかりと確保するため、また発注者からの信頼を得るため、そして安心安全なインフラを整備するという建設業の役割をまっとうするため、建設業者にも正確な積算が求められるのです。

〈関連記事〉

積算の課題

最後に積算の課題について触れておきましょう。

例えば、一般社団法人東京都中小建設業協会の渡邊裕之会長は、下記3点を東京都の積算における課題としてあげ、これらによって生じる価格差は受注者負担になることもあると指摘しています。

- 積算単価と実勢単価の乖離

- 発注者側で現場事情に詳しくない担当者が積算を行っているとみられる案件があること

- 実態に沿った適正な歩掛設定の必要性

詳しくはこちらの記事をご覧ください。

また近年、これまで事前公表としていた入札の予定価格を、事後公表に移行する自治体が増加傾向にあります。

事前公表の場合、「公表されている予定価格を参考にすることで積算能力が不十分な業者でも入札に参加できてしまい、適正な競争が担保できない可能性がある」という点などが課題とされていました。

国は各自治体に向けて「事前公表の適否について十分検討」するよう通知しており、業者側の積算能力が入札にきちんと反映されるよう、予定価格を事後公表とするケースが増えているのです。

一方、事後公表においても「発注者に予定価格などを事前に聞き出そうとする不正行為への懸念」などの課題が指摘されています。

また建設業者にとっては、受注の成否にかかわらず、積算および入札参加にもコストがかかっています。事前公表のメリットとして、予定価格が事前にわかっていれば、採算の見込みがない入札には参加しない(=積算を行わない)という判断ができるため、積算業務の負担を軽減できる、などの見方もあり、さまざまな意見があるようです。

(建設データブログ編集部)