~様々な節税~

節税というテーマを元に色々と今までお話をしてきましたが、今回は法人の利益を下げるような少しテクニック的なお話というか、税務の世界では割と当たり前にやっているようなことではあるのですが、何か一つでも参考になればと思っております。

短期前払費用の特例

「法人が、前払費用の額で、その支払った日から1年以内に提供を受ける役務に係るものを支払った場合において、その支払った額に相当する金額を継続してその支払った日の属する事業年度の損金の額に算入しているときは、その支払時点で損金の額に算入することが認められます。」(国税庁HPより)

例えば家賃や役務提供などの一年分を期末に払った場合に、一度に12カ月分を計上できるというものです。会計の原則としては、期末に一年分を払った場合、当期に対応する月数のみ費用計上で、翌期以降の分は前払費用として繰越すのが原則となります。

この特例として、継続的に年払いをしている場合には一年分の経費を一時の費用として認めてくれるというものですので、決算間際に一年分を支払うことで大きく利益を減らす効果があります。

少額減価償却資産の特例

こちらは中小企業者等の特例になりますが、取得価格が30万円未満の減価償却資産を取得した場合に、一時に費用化できるというものです。期末間際にパソコンやその他必要な資産を購入した場合に駆け込みで経費計上ができます。

ただし、事業共用することが要件なので、例えば決算ギリギリにネットで購入して支払はしたものの、翌期に納品されるようなケースでは、翌期の費用となってしまいます。いずれ買うようなものであれば、購入して費用化するのも一つの手です。この特例は年間300万円までとなります。

経営セーフティ共済

取引先が倒産した場合に、掛金の10倍まで貸し付けをしてくれるという制度です。掛金は色々と設定できるのですが、年間最大掛金として240万円とすることができるので、一度で240万円を経費にできるというので大きな節税効果にはなります。

ただし、トータルで800万円までしか支払えないのと、解約した時に今まで積み立てた掛金が雑収入として返ってくるので、一気に税金がのしかかってきます。ですので戻ってくるときに役員退職金をあてるなどの対策は必要になります。

経営セーフティ共済|経営セーフティ共済(中小機構) (smrj.go.jp)

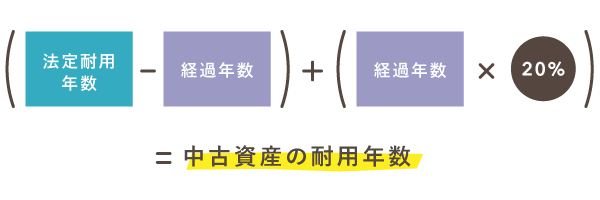

中古の固定資産

中小企業者等にとっては30万円以上の資産が、大法人については10万円以上の資産については、資産計上をして減価償却をする必要があります。(一括償却資産の説明は割愛させていただきます)減価償却は資産の内容に応じて、費用化する年数が変わってしまいます。

中古の固定資産の場合、経過年数に応じて、この費用化する年数が大幅に減って、費用化する年数を早めることができます。 なるべく早く費用化させたい場合には、新品の資産ではなく中古を購入するというのも一つの選択肢かもしれません。

~図:自営百貨より引用~

旅費規定を見直す

業務で出張に行くケースがあると思います。そこに日当の規定を追加することで節税効果にも繋がります。日当はもらう側は所得税が非課税で、かつ支払い側の法人では旅費交通費と費用計上となります。

社宅

役員や従業員が賃貸をしている場合に、会社が契約して家賃を全額支払い、その半分を従業員の給料から徴収する社宅という制度を取り入れると、会社にとっても従業員にとっても大きなメリットがあります。

・社宅無しのケース

会社負担無しで従業員が20万円の賃貸住宅に住んでいる場合に、月額の給料手取り40万円から20万円を支払うことになる。

・社宅のケース

会社で20万円の社宅を地代家賃として経費計上をする。月額の給料40万円から社宅の半分を聴取されるので10万円を天引きされ30万円が残る。

要するに、従業員の住まいの20万円のうち半分の10万円を法人で負担してあげて会社では経費計上とし、従業員にとってもどちらのケースでも所得税、住民税の金額は変わらないため、社宅にしてもらったほうが結果的に税金も安いということになります。

従業員に決算賞与を支払う

税務の原則では、期末時点で未支給であれば給与は費用として計上できません。

ただし、期末時点で従業員に確定額を通知し、決算日から1カ月以内に支払っている場合には未払計上が認められるとなっております。

役員賞与は届け出を出さないと支給できないですが、このように従業員への賞与であれば未払であっても、要件を満たせば未払計上をすることが可能となります。

役員賞与の事前確定届出給与の制度を使う

役員の給料は毎月同額である必要があり、賞与については事業年度開始から約3か月程度以内に事前に支給日と金額を届け出る必要があり、これらのパターンでないと経費計上ができません。

賞与については金額と支給日を年度の初めの方で届け出るので難しいところではありますが、とりあえず期末あたりで支給すると届け出をしておき、利益が思ったより多ければ賞与を支払い、少なければ賞与を支払わないという選択をするのも良いかと思います。ただし、支給しなかった場合には、事前確定届出の取り下げをする必要が生じます。

役員へのご褒美として毎年設定しておくのも節税対策として一つの手です。(もちろん所得税はかかりますが。。。)

総括

税金を払いたくないから何かいい節税はないですか? という質問はしょっちゅうあります。もちろんその会社にとって、何かプラスアルファで節税ができるものがあればアドバイスをしますが、色々やりつくしてもやはり最後は税金がかかってしまいます。しかし、税金を払いたくないばかりに、むやみやたらに経費を捻出してしまう経営者もたくさんいらっしゃいます。

その経費、その費用は本当に必要なものであれば支出する必要はありますが、無駄なものまで買ってしまっても、キャッシュが出ていってしまうので、結果的に会社にキャッシュが残らず、会社が大きくなりません。やはり、ある程度は税金を払うほうが、結果的に会社にキャッシュが残り、結果的に次の事業へ繋がるということもあります。

1から8で提案したものや、本当に必要なものを支出して、それでも利益が出れば、たとえ税金が発生しても、その会社の経営成績を褒めるべきではないでしょうか。

とはクライアントに言うものの、税理士である私自身の税金となると、やはり払いたくないので、なんとか税金を抑えられないかと日々葛藤しております(笑)