インボイスについて

前回消費税の仕組みを説明いたしました。

それを踏まえた上で、令和5年10月1日より開始される適格請求書等保存方式(インボイス制度)についての概要を今回お話ししたいと思います。

適格請求書等保存方式(インボイス制度)とは何か

適格請求書とは、売手が買手に対して正確に税率や消費税額等を記載した請求書のことをいい、その適格請求書を交付することができるのが、税務署長の登録を受けた適格請求書発行事業者に限られることとなっております。

要するにインボイス制度というのは、適格請求書発行事業者が発行した正確な請求書を保存しましょうという制度で、そうすれば仕入税額控除(消費税の納付額の計算で預かった消費税から控除する)ができますというものです。

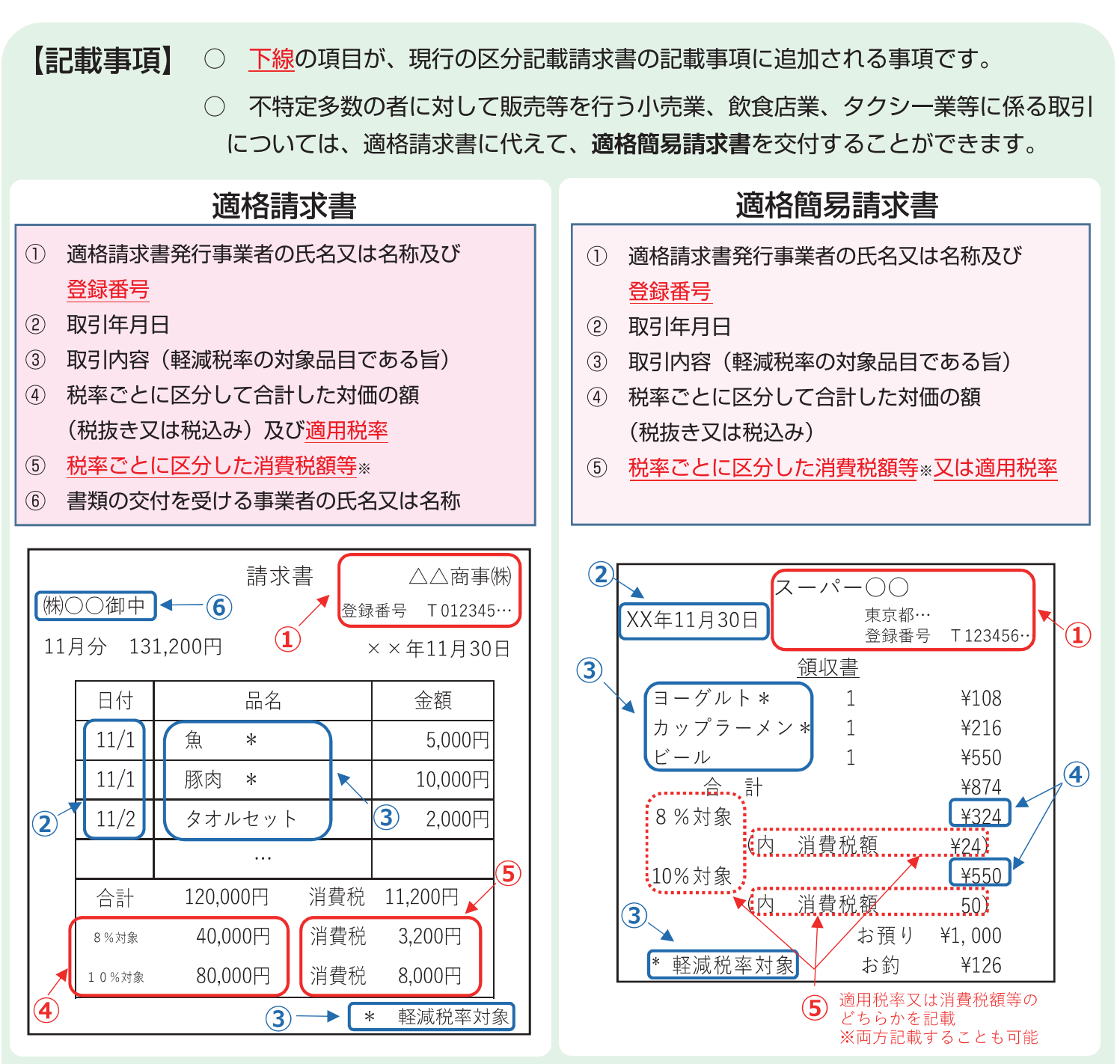

適格請求書の記載事項

適作請求書に必要な記載事項は、以下のとおりです。

国税庁HPより

インボイス制度では今までの請求書の明細を税率ごとに細かく記載すればよいのですが、はっきりいって、これだけではそんなに大きな問題にはなりません。

何が問題になっているかというと、適格請求書発行事業者になるかならないかがすごく問題になっております。

適格請求書発行事業者になる、ならない?

令和5年10月のインボイス制度のスタートから適格請求書発行事業者になる場合には、令和3年10月1日から令和5年3月31日までに税務署へ登録申請手続きをすることでなることができます。

この適格請求書発行事業者になることで、適格請求書の記載事項である登録番号を記載し、適格請求書を発行できるということになります。

通常の課税事業者は当然登録をし、令和5年10月以降の適格請求書に登録番号を記載すれば消費税の計算上では今までと何ら変わりはありません。

特に問題となるのは免税事業者です。適格請求書発行事業者の登録をすると、適格請求書が発行でき消費税を預かれる業者になるので、紐づいて課税事業者になってしまいます。

今まで免税事業者であるにもかかわらず、売上に消費税を上乗せしている業者は結構多いと思います。今後は登録をして課税事業者にならないと消費税を預かれないということになります。

免税事業者は消費税を預かってはいけないということです。

買手側からすると、免税事業者からの仕入れについては発行番号がないので適格請求書に該当せず、仕入税額控除ができない(預かった消費税から差し引けない)ことになります。

ですので、免税事業者は相手側にも迷惑がかかるので、消費税を載せての請求ができなくなってしまうのです。

例えば、

① A社が発行事業者B社から仕入をした場合(税込経理)

売上 11,000円(消費税1,000円)

仕入 8,800円(消費税800円)

租税公課 200円(差引消費税200円)

利益 2,000円

②A社が免税事業者C社から仕入れをした場合(税込経理)

売上 11,000円(消費税1,000円)

仕入 8,000円(控除できない)

租税公課 1,000円(差引消費税1,000円)

利益 2,000円

A社にとっては、相手先がだれであろうと、適正に計算をすると①も②も結論は同じになります。消費税もただ預かったものから支払ったものを差し引いて払っているだけなのです。

C社は今まで免税事業者であるにもかかわらず8,800円の売上をたてていたのが、相手先が仕入税額控除を受けれないので、8,000円で請求するしかないことになります。

とはいえ、前回お話ししましたが、そもそも消費税は得も損もしない、ただの預りと仮払いの性質だとお話ししましたが、これが本来あるべき姿なのかなと思います。

免税事業者は納付しないので、そもそも預かってはいけないということになるかと思います。(もちろん免税事業者で消費税を預かっていない事業者も沢山いらっしゃいますが)

問題点や今後の考察

インボイス制度の大きな論点としては、請求書に登録番号を記載するということです。

適格請求書発行事業者の登録番号は法人はT+法人番号、個人事業主はT+13桁とされております。国税庁のサイトで登録業者かどうかを検索できることにもなります。

この登録番号があるかないかで仕入税額控除を受けれるかどうかにつながるのです。 今後発生するであろう問題点としましては、法人については登録番号が安易だということです。

免税事業者の方でも、Tプラス自分の法人番号を記載しておけば、あたかも相手側には登録業者だと思わせてしまい、いつも通り消費税を請求するケースが出てくるのではないでしょうか。

国税庁のサイトで登録業者かどうかの確認ができますが、請求書があがるたびにこの登録番号はしっかり登録されているかを検索するのはナンセンスだと思います。

もう一つの問題点として、インボイス制度が結構複雑なところです。

今回は細かく説明しきれていないのですが、免税事業者からの仕入れは最初3年間は80%は控除できる、次の3年は50%、その後は全額控除できないとう経過措置があったり、簡易課税や消費税課税事業者選択届出などの届出関係が少し複雑だったりします。

あと約2年の間にすべての事業者にインボイス制度がどこまで浸透し理解されていくのかが疑問なところです。(税理士が頑張らないといけないところではあるのですが、、、)

今後は色々なケースのQ&Aが国税庁よりでると思いますので、随時チェックする必要がありそうです。

私の個人的な意見としては、平成元年の消費税導入からインボイス制度をやっていれば、預かった消費税から支払った消費税を差し引いて納付という間接税の趣旨にそったシンプルな税金のままであったのでは?と、思いながらも日々消費税の計算に悩まされながら戦っております。