「事業承継」をカル~イ感じで勉強してみた NO.9

事業承継における会社の健全性

会社の着地点について、もう少し考えてみましよう。

会社の事業承継をするのか?自主廃業をするのか?それは、会社の健全性にかかります。

事業承継をするためには、まずは、その会社が健全でなくてはなりません。

壊れた自動車を買う人がいないように、健全でない会社を承継する人もいません。

では、会社の健全性とは何か?それは、決算書の数字です。しかも、厚化粧のお化粧落としの数字が必要なのです。

そして、素顔の会社が見えた時に事業承継を考えることができるのです。

会社の健全性について4人が話をしています。ちょっと覗いてみましょう。

今日のテーマ 「事業承継における会社の健全性」

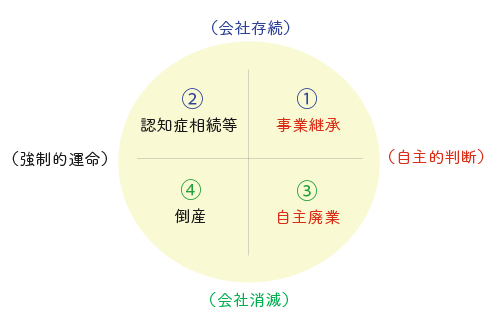

会社の着地点

継続中の会社の、この後の着地点について、整理をしてみたんだ。

会社が存続するのか?消滅するのか?会社が自主的に着地点を判断するのか?それとも強制的に着地点を決められてしまうのか?の観点で見てみるね。(下の図)

① 会社存続+自主的判断=事業承継

② 会社存続+強制的停止=認知症・相続・事故障害等

③ 会社消滅・自主的判断=自主廃業

④ 会社消滅・強制的終了=倒産

じゃあ、①事業承継と③自主廃業の、区別のポイントは何になるのかな?

たとえばサル富ちゃんが、コン田ちゃんの有限会社安土桃山の、事業承継を受ける側だとしたら、最初に何を知りたいかな?

ん~、やっぱり承継してオイシイのかだね(笑)。つまり事業承継をして利益のある会社なのかを知りたいね。

承継したのは良いけど、売上もないし負債ばかりで足手まといになるようでは願い下げだからね。会社の健全性は事業承継の最大のポイントだよね。

ごもっともだね。じゃあ、コン田ちゃん、事業承継をしたい側としたら、最初に何を考えるかな?

ん~、誰に承継してもらえるか?だね。僕には息子の信忠がいて、継いでくれると言ってくれたから良かったけど、子供には子供の夢があるから、親の事業だと言っても、必ず継いでくれるとは限らないし。

昔と違って、子供に強制することもできないからね。それに、子供だからと言っても、経営者としての才覚があるかは別の話だからね。

そうですね。つまり、事業承継をするためには、事業承継を受ける側の立場に立って、事業の「健全性」が必要になります。

次に事業承継をする側としては、「承継者」がいる事が不可欠の条件になるわけです。

この条件は、かなり厳しい条件だよね。

そのとおり。でも、この条件をクリアできないのにそのまま放置して経営を続けていたら、いずれ②の認知症や死亡に進んで、最後は④の倒産で、全てを失うことになるんだよ。

倒産は困るよね。

それならば、勇気ある撤退の自主廃業をして、残余財産を分配して楽しい老後を計画した方が良いと判断するのも1つの判断だよね。だから、事業承継と自主廃業が一緒に説明されているのだと思うよ。事業承継と自主廃業は表と裏の関係にあるんだ。

なるほど、事業承継を考える時には、並行して自主廃業を考えるのだね。

そして、事業承継をする条件がそろっていると判断した時に、事業承継の方法を考えれば良いので、無理だと判断したら、むしろ自主廃業をした方が良い場合もあるんだね。

自主廃業の話を一緒にするなんて、なんかちょっと意外だね。

事業承継と自主廃業

少しデータの数字を言いますと、1年間に設立される会社は約80000社ありますが、1年間に消滅する会社は約25000社になります。

へぇ~!やめていく会社が思ったより多いのだね。

多いでしょ。しかも、中小企業で会社の設立から10年間で、存続しているか否かを見ると、1年後は約40%が存続。でも、逆に言えば60%はなくなっているんだよ。

5年後は、約15%が存続。なんと85%がなくなっているのです。

10年後になると、存続率は約5%になるという数字があるのです。

たったの10年後で、わずか5%の存続率なのかい?

それはビックリだね!

例えば、社長さんが企業した年齢が40代だと仮定したら、健康寿命の72歳まで頑張ってきたとして、約30年間だよね。ここまで存続してきたという事実は、既に5%以下の数字に入っている優秀な会社だという事なのだよ。

という事は、そのうえに、事業承継で更に存続をするという事は、数字的にいえば、かなり難しいと言う事になるよね。

でもなんで、1年間に25000社の会社がなくなり、10年後の存続率が5%と低いのかな?

会社の健全性を調べる

それは、赤字経営を容認している経営者が多いからだね。収入より支出の方が多いからだよ。もちろん、望んでいる事ではないけどね。

でも、赤字経営でも、会社はある程度存続しているよね。それはなぜなのだろう。

その理由は、①金融機関から、運転資金を借入しているからじゃないかな?

会社にとっての運転資金は、人間の血液みたいなものなのです。

人間は血液を止められたら死んでしまうように、会社も運転資金を止められたら死んでしまう。つまり倒産してしまいますよね。

しかも、貸し剥がしじゃないけど、貸した側としては早い回収を考えるから、返済を迫られることにはなるよね。

さらに、②事業主借による赤字補填があるからだよね。

さすがはコン田ちゃん、よく分かっているね。その通りだよ。経理上、会社が事業主から運転資金を借り入れている場合だね。事業主借というものだね。これは無利子で返済期限を定めないことが通常だね。

実際に多いのは、役員報酬をもらっていないとか、社長の個人不動産を会社本社ビルとして無償で借りているとかだね。

なるほど、赤字会社でも存続はしているのだね。だから、事業承継を受ける側としては、会社が存在しているというだけで事業承継を受けてはいけないのだね。

ちゃんと、会社の健全性を確認しなくちゃならないのだね。

それは、逆に言えば、事業承継をしたい社長は、自分の会社の健全性を洗いなおす必要があるという事だね。

それじゃあ、健全性はどうやって調べるのかな?

決算書だね。決算書の詳しい説明は、専門家の会計士さんに聞いてね。

決算書の2本柱は「貸借対照表(BS)」と「損益計算書(PL)」だよ。貸借対照表は、今までの資産と負債の関係を表しており、損益計算書は1年分の売上の状況を表しているんだよ。

本来、この2本柱の数字は、会社の実態を表す数字でなくちゃならないのだけど、必ずしも実態を反映しているとは限らないのが現実なんだ(まあ、大人の事情と言うヤツだね(笑))

大人になると、みんなお化粧したり、着飾ったりするからね(笑)

お化粧をしているという事なのかい?

そうだよ。しかも超厚化粧だと思っておいた方が無難だね(笑)。

決算書を見せて金融機関から融資を受けるのだから、きれいな化粧で良い服を着た姿を見せたいと思うでしょ(笑)

あははは!お見合いみたいだね。じゃあ、事業承継を受ける側としては、必ず化粧落しをしなくちゃね。

決算書の数字の化粧落しをするというのは、仮に自主廃業すると仮定した時にいくら手元に残るのか、「清算時」における資産から負債を控除した時に出てくる、清算時の純資産額の裸の数字を見るという事だよ。

そうだね。事業承継を受ける側としては、対価を払う場合はもちろんだけど

対価を払わない場合だとしても、決算書の数字に裏付けがない場合には、承継した途端に想定外の負債が生じて、直ちに自主廃業をする羽目になりかねないからね。

なんか怖いね。

そのためには、どういう点に気を付けたら良いのかな?

決算書のお化粧落とし

例えば、資産の部だと…

① 現金及び預金=調査日付けで実際に存在する数字に修正する必要があるよ。過去の栄光を見てもしょうがないから、調査する前の過去日付の数字では無意味だからね。

② 売掛金=実際に回収できる金額に修正するよ。例えば、債務者が法的手続きを取っていないだけで、実際には行方不明で回収不可能のような場合には控除しないとね。

③ 土地=今の実際の売却可能額(時価)に修正する必要があるよ。実際には売れない夢のように高い価格では無意味だからね。その額が不明なら固定資産税評価額の70%とするんだ。土地はバブル時に高値で購入してその数字のまま計上されている事があるから修正が必要だよ。

④ 建物=今の実際の売却可能額(時価)に修正するんだ。その額が不明なら固定資産税評価額とするんだよ。建物の年数、構造によっては、取り壊しを前提にしておかないと、土地すら売却できない事もあるから、そうすると取り壊し費用も考えておかなくてはならないね。

⑤ 出資金=換価可能金額に修正する。出資先の状況が悪くなっている場合には、出資分の価値がない事もあるからね。

⑥ 事業主貸=社長への貸し付け金は回収できないと考える方が無難だね。

⑦ 社長の個人不動産=負債ゼロから時価ベースに修正する必要があるよ。本社ビルの場合には、事業承継の後は賃料の支払いが必要になるからね。

⑧ 事業承継でリストラを予定するなら、従業員の退職金を加算しなくちゃならないね。事業縮小を予定するのなら、店舗解約時に発生する、原状回復費用や損害金を負債に加算する事も必要だよ。

事業承継の各場合で、貸借対照表の資産と負債の各項目、損益計算書の項目を修正する事が、決算書のお化粧落としになるわけだね。

それは、専門家の会計士さんと相談しながら、慎重に計算する必要があるよね。

なるほど。建前だけでは、事業承継はできないのだね。いまの話からも、場合によっては、自主廃業の方が良いと言う数字が出るかもしれないからね。

事業承継時の決算書の読み方

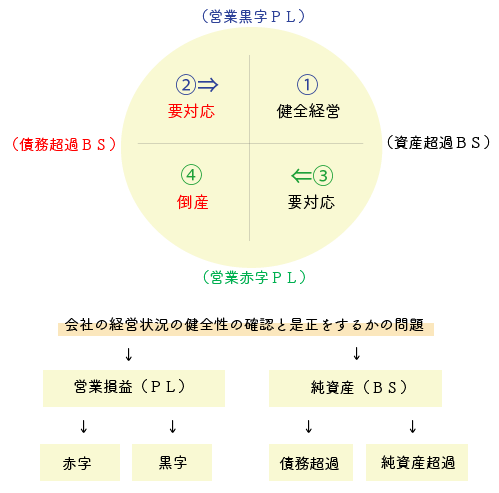

次の図を見てね。

①の場合は、利益が出ているし、資産もあります。だから健全ですね。

これなら、承継する事業として問題ないですね。

僕の有限会社安土桃山は、①エリアにいたはずなんだけどな?

②の場合は、利益は出ているけど、債務が超過しているんだ。これは判断に困る場面だね。

債務超過だから現状は不健全だよね。でも、なぜ現状が債務超過なのかの原因を調べる必要があるね。

そうか!例えば、過去の1度だけの投資の失敗が原因だったとしたら、現在の利益が黒字で続いていれば、この後、時間さえかければ、解消できるかもしれないからね。

しかも、もしかしたら大きな事業転換をしていて、過去の事業の赤字を未だ解消できずにいるだけで、

今の事業からの利益があれば、いずれ債務超過は消せるという予測ができる場合もあるからね。

そのとおりですね。だから、債務超過の原因を調べてから判断する必要があります。

③の場合は、利益は出ていないですが、資産超過の場合です。②の逆ですね。

これは、たとえば買ったビール缶に穴が開いているようなもので、とりあえず一口目はオイシイのだけど、缶を持ったままでしばらくくお話をしていたら、気が付いた時には空き缶のゴミを大事そうに持っていたという場面だね。

それは困るね。

いまの事業をそのまま継続してもダメな事がわかっていて、今後大きな事業転換が必要な状態だね。

それなら、現在の社長の力で利益の出せる事業に転換できるのか、または別の人を雇い入れて、利益の出せる事業に転換できるのならば、事業承継を考えても良いのかな?

そうですね。ただし、事業転換に時間がかかってしまうと、いずれは、資産が枯渇してしまうので、早い段階で自主廃業を考えるのも選択肢として重要な場面です。

新しい事業の発想を持つ人なら、M&Aの対象会社になるかもしれないですね。

④の場合は、利益は出ない債務超過だから、事業承継は考えない方が良いと思うよ。後継者にとってオイシクないからね。

でも、世の中には、変わった物が食べたいと言う人もいて、債務が欲しいと言う事情の会社もないわけではないから、M&Aの可能性がゼロとは言わないけどね。

蓼食う虫もなんとやら…だね。

ところでさ、事業承継ができる健全性を確認できても、まだ、迷うよね。

そうだね。誰に承継させるのか、どうやって承継させるのかだよね。

次は、誰に承継させるのかの「承継先の問題」と、どうやって承継させるのかの「手段の問題」を分けて考えてみましょう。

小冊子「親と子供の未来を守る家族信託物語 認知症と「お金」の話」もぜひ読んでみてくださいね。