印紙税について

印紙税について

今回は印紙税についてお話をしたいと思います。

そもそも印紙ってなんで貼らなくてはいけないのか?どのような契約書に貼るのか?よくわからないからとりあえず契約書には200円の印紙を貼っておこう、、、など印紙をしっかり理解していない方は多いかと思います。今回はそんな印紙の基礎知識をお話ししますので、今後は無駄な印紙を貼ったり、逆に貼り漏れがないようにすれば、結果的に塵も積もればで節税につながると思います。

印紙税の概要

先ず印紙税法では次のようになっております。

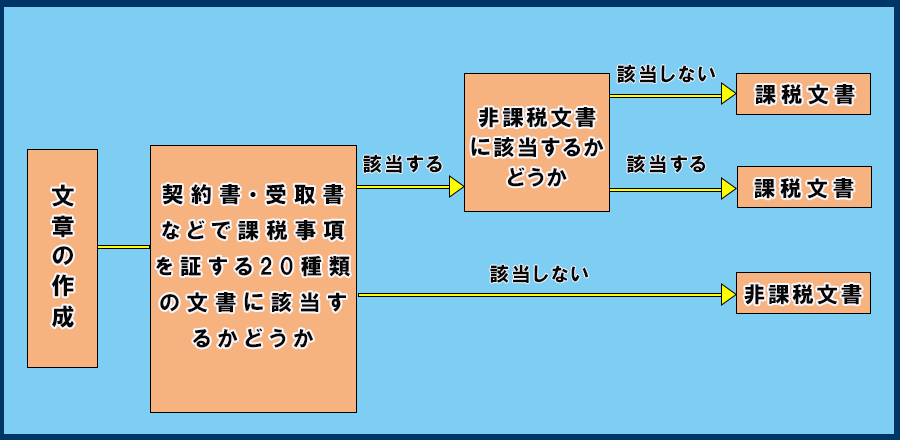

印紙税が課税されるのは、印紙税法で定められた課税文書に限られています。

課税文書とは、次の3つのすべてに当てはまる文書をいいます。

- 印紙税法別表第1(課税物件表)に掲げられている20種類の文書により証されるべき事項(課税事項)が記載されていること。

- 当事者の間において課税事項を証明する目的で作成された文書であること。

- 印紙税法第5条(非課税文書)の規定により印紙税を課税しないこととされている非課税文書でないこと。

となっております。

このフローチャートのように、課税文書に該当すれば、印紙税が課税されることになります。

簡単に言うと、相手先との間で作成された文書で、20種類の文書に該当し、それが非課税文書でなければ課税対象となるということです。

20種類の文書に該当するかどうかというのが一番のポイントかと思います。

納税義務・納付について

次に納税義務の成立としまして、どのような時に納税義務が生じるかです。

それは、課税文書を作成した時に納税義務が生じることとなります。そしてこの納税義務は誰に生じるか、それは課税文書の作成者になります。

契約書を両社で2通作成するようなケースでは、連帯して納付する義務が生じます。一般的にはそれぞれの会社が印紙を負担するケースが多いと思います。

もちろん、一方の会社が両方の契約書の印紙を負担することも可能です。

では納付の方法はというと、印紙税相当額の収入印紙を書面に張り付けて、消印(割印)を行うことで納付したこととなります。

消印(割印)を行わないと、剥がして他の契約書でも使えたりするので納付したことにはなりません。

消印(割印)を行うことでこの印紙は他では使えないものになるので、そこで初めて納付したことになります。

20種類の課税文書について

先ほど一番重要だとお伝えしました、20種類の文書についてです。

国税庁の印紙税額一覧表では次のとおりとなっており、どの文書に該当するか、契約書等の記載金額によって、負担する印紙税額が決まっております。

なお、この表の一番右が各号の非課税文書となっております。

国税庁の印紙税額一覧表はこちら▶印紙税額表.pdf

全部の号を覚える必要はありませんが、基本的には第1号、2号、7号、17号あたりを抑えておけば良いと思います。

◆不動産譲渡等の契約書(第1号文書)

不動産の売買契約書、土地の賃貸借契約書、金銭消費貸借契約書が第1号文書に該当します。

なお、少しややこしいですが、土地の賃貸借契約書と記載があるのですが建物の賃貸借契約書については記載がなく、また他の号にもないことから20種類の課税文書に該当せず不課税となります。

建物の賃貸借契約書に間違って貼ってしまっている方はご注意ください。

◆請負に関する契約書(第2号文書)

請負とは、民法で定められている定義によりますと、当事者の一方がある仕事の完成を約し、相手方がこれに報酬を支払うことを約束するということです。

建設工事などの完成物がある場合には請負になりますので、2号文書に該当するケースが多いと思います。

◆継続的取引の基本となる契約書(第7号文書)

特定の相手方との間において継続的に生じる取引の基本となる契約書で、売買取引基本契約書、下請基本契約書、代理店契約書、業務委託契約書などが該当します。

ただし、契約期間が3か月以内であり、かつ、更新の定めのないものは除かれます。

7号文書は少しややこしくて分かりにくいのですが、例えば50個の商品を売る・これを毎月行う、エレベータ保守を毎月行う、ビルの清掃を毎週行う、などを継続的に行われるようなものが対象となります。

◆売上代金に係る金銭又は有価証券の受取書(第17号文書)

この号の受取書とは、金銭を受け取ったものが受領事実を証明するために作成し、その引渡者に交付する証拠証書をいいます。

先方に売り上げの入金を確認したとして受領書を渡す場合には、金額に応じて印紙を納付する必要が生じます。

飲食店で領収書をもらう場合もこれに該当するので、5万円以上の飲食代ですと印紙を200円貼る必要があります。

もちろん印紙の負担者は文書(領収書)の作成者である飲食店側なので、もし領収書に印紙が貼っていなかった場合には貼ってもらいましょう。

ただし、クレジット決済で領収書をもらう場合には、相手側はクレジットで決済をしてその場で金銭を受け取ったわけではないので、第17号文書には該当せず印紙を貼る必要はありません。

業務委託契約書は印紙を貼る?

業務委託契約書に印紙は貼るのですか?という質問をよくされます。

それはすぐにYESやNOと答えられません。業務委託というのがそもそも民法で定められているものではなくて少し幅広い概念でもありますので、20種類の文書に該当するかどうか内容で判断することになります。

業務委託契約の内容次第で変わる例を上げてみましょう。

・ある建築物を完成して納品する(請負2号文書)

・業務の遂行のお手伝いや補佐などを行うが、完成納品までは契約上はない(委任なので不課税文書)

・毎月月末に完成物を納品する(継続的取引なので7号文書)

というように、内容で判定していくことになります。

もちろん、業務委託契約だけでなく他の文章も、そもそも内容で判断する必要はありますが、業務委託契約については特に契約書の名称だけでは判断できないものになります。

罰則

印紙税の課税文書の作成者が、その課税文書の作成時までに貼付、消印をして納付しなかった場合には、その納付しなかった印紙税の額とその2倍に相当する金額との合計額(つまり本来納付すべき金額の3倍相当額)の過怠税が徴収されます。

ただし、自主的に不納付を申し出た場合には本来納すべき印紙税の額の1,1倍相当額の過怠税が徴収されるとなっております。

税務調査が行われるときに、例えば、、、

調査官に「この外注費の契約書を見せてほしい」と言われ、契約内容を見るついでに印紙が貼ってないかを確認したりします。

最後の公表のときに、「契約書に印紙が貼っていませんでした」と伝えられるケースがよくあります。

私の推測ですが、何日も調査が及ぶ場合、途中で納税者が気づいて貼ってごまかすのを防ぐのか、敢えて最後まで印紙のことを調査中には言わないようにしている気がします。

もちろん調査中にどんどん指摘してくることもありますが。

ただし、調査で見つかった印紙の不納付については、3倍の過怠税ではなく、1,1倍で済ましてくれるケースが多いのでその点は優しいです。

悪質な場合などは原則通りに3倍に過怠税になると思います。

また、上場会社や大会社になると、印紙税だけの調査も行われたりするので、税務調査では結構重要な論点となる税目だったりします。

電子取引だと不課税

電子取引は紙で作成されていないのでそもそも文書ではないという判断から不課税扱いとなります。

したがって、、

メールやFAX等で領収書を送った場合は印紙が不要となります。

これからはDX(デジタルトランスフォーメーション)時代だと言われていますので、紙で文書を作成し印紙を貼ること自体、時代にどんどんそぐわなくなっていくと思います。

今後は電子契約が主流になっていき、印紙を貼るケースも減っていくのではないでしょうか。

日本では明治時代に制定された税法を今の令和の時代まで続いているので、それは実情にそぐわなくなってしまうのも仕方ないです。

最後に

印紙を貼ろうが貼るまいが、実は当事者間の契約の効力にはなんら影響はありません。印紙を貼らなかったからといって契約が無効になることはありません。

でも印紙税の法律で、課税文書だったら貼って下さいとなってしまっています。

当事者間で課税文書を作ったから、税金を納付してね、というなんとも理不尽な税法に感じ、個人的には早く廃止してほしいなぁと常々思っています。

ではなぜこの印紙が現代でも廃止されずにいるのかは、やはり税収が大きいからかと思います。令和元年の印紙税の税収が1兆円ほどだそうです。

それは時代にそぐわなくても、あえて廃止することをしないのもわかりますね。

今後も事業活動を行う上で、この印紙との付き合いはマダマダ続きそうです。。。