消費税について

今回と次回にわたって消費税についてのお話をしたいと思います。

消費税について

節税という観点ではないですが、令和5年10月1日よりインボイス制度(適格請求書等保存方式)というのが始まり、令和3年10月より適格請求書発行事業者の登録が開始しております。

結構重要な論点だと思いますので、前提となる消費税の話を今回に行い、次回インボイス制度(適格請求書等保存方式)の話をしたいと思います。

消費税は平成元年から導入された税金で、最初の税率は3%から始まり、5%、8%と徐々に上がり現在の10%+軽減税率の8%とういう複数税率に至っております。

| 標準税率 | 軽減税率 | |

|---|---|---|

| 消費税率 | 7.8% | 6.24% |

| 地方消費税率 | 2.2% | 1.76% |

| 合計 | 10% | 8% |

国税庁より

そもそも消費税の性質ですが、消費に負担を求めるという趣旨のもので、一般の消費者が納める税金になってます。

税金の納付の方法は間接税とよばれ、消費者がお店で払った消費税を、納税義務のあるお店や業者が代わりに国に納付するのです。

預かったものをただ国に代わりに払っているだけですので、究極的には事業者である会社は負担しなくて良い税金なのです。

どういうことなのかを今回は説明していきます。

ただの仮受けと仮払い

消費税は物やサービスの提供をしたときに売上に10%上乗せして消費税をお客さんからもらいます。

これに対して、何か仕入れや役務提供を受けたら仕入などの支払いに10%上乗せして消費税も支払います。

あくまでこの消費税の分は仮受けと仮払いというものです。

税抜処理の会計をされている会社は、仮払消費税や仮受消費税という科目を貸借対照表で見たことがあるかもしれませんが、それがこれになります。

この仮受消費税と仮払消費税の差額を最後に国に納める又は還付されることになります。

シンプルに考えるとただこれだけのことです。

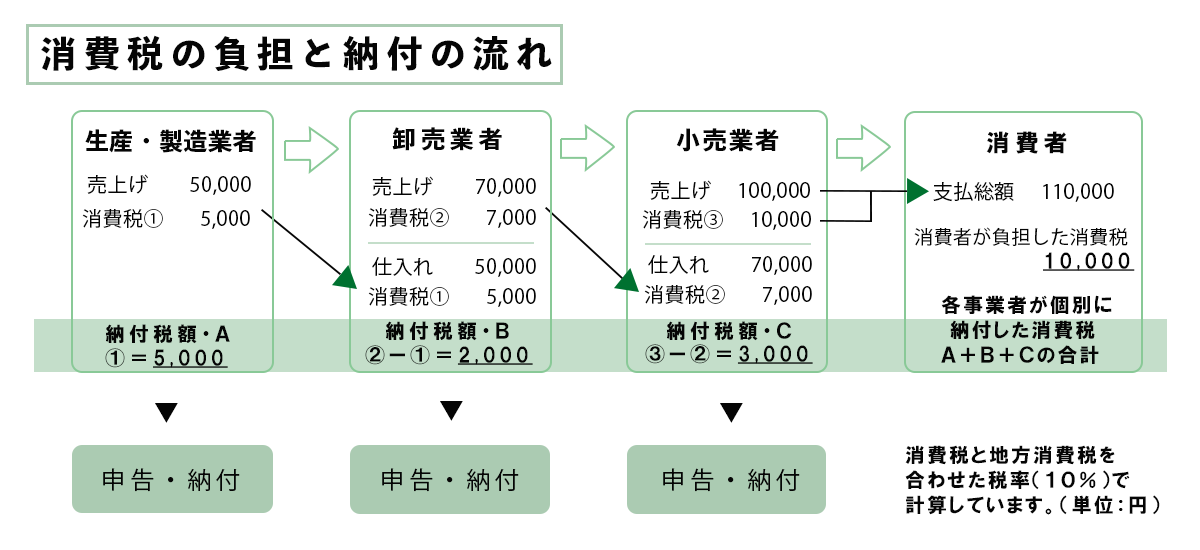

国税庁のHPより抜粋しました下記の図のように小売業者を見てみますと、売上100,000円に対して預かった消費税が10,000円で、仕入70,000円に対して支払った消費税が7,000円だとすると、差額の3,000円を国に納めるだけとなります。

ですので、会社としては得も損もしないはずの税金なのです。

下記の図ですと消費者が負担する10,000円を、生産・製造業者が5,000円、卸売業者が2,000円、小売業者が3,000円の計10,000円を代わりに納めていることになっております。

国税庁より

複雑すぎる消費税

本来はシンプルであったはずの消費税ですが、現在の税制はかなり複雑になってしまい、税理士泣かせといえる税金になってしまいました。消費税の納税義務の影響でより複雑になっていったのかなと思います。

先ず消費税の納税義務者についてですが、2年前の売上が1000万円以上になる会社は消費税を納めて下さい、となっております。

つまり、2年前の売上が1000万円に満たない小規模の会社は消費税を納めなくていいということになります。

なぜ納めなくていいかというと、趣旨としては売上規模が1000万円に満たない小規模の会社などについては、消費税の計算が大変だろうから納めなくていいよというものです。

また、2年前の売上が無い設立1期目と2期目の会社についても納税義務は無しとなっておりました。

納税義務のない会社については、売り上げに消費税を乗せて請求をすると納めることのない消費税を売上の上乗せとしてもらっていることになります。

このあたりが消費税の納税義務の問題点でもあります。

売上先に免税事業者ではないですか?など聞くのは、売り上げ規模が低いですよねと聞いているようなもので失礼な話でもあります。

また、多額の設備投資があった場合に仮払消費税が多くなることがあります。

仮受より仮払いが多いと差額が還付されることになります。

本来納税義務が無いとそもそも申告をする必要はないため、還付も受けることができないのですが、課税事業者の選択の届出を提出することで課税事業者になることができ、還付も受けることができます。

何もしなかった場合には、消費者と同様で払ったままのはずの消費税も、課税事業者になることで還付を受けれたりします。

設立当初に課税の届出を出して課税事業者となり、多額の還付を受け、その後免税事業者に戻るといったスキームが流行ったりしました。

その他あの手この手で還付を受けたり、その反対に消費税の納税を免れようと新たに会社をつくってその会社に売上を計上して二年間は逃れようとしたりと考えるような人が出てきました。

お陰様で、そのようなスキームを塞ごうと消費税はどんどん改正が入り、今やかなり複雑な税制となってしまいました。。。

原点に戻るための?インボイス制度

そんな変遷を経て、消費税の本来の趣旨に戻るためと思われますが、令和5年10月1日からインボイス制度が始まります。

これは現在の複数税率の明記をしっかりするのと、国税庁に届出をした業者なので消費税を請求しますよ、という請求書を作成する必要がございます。

次回はこのインボイス制度(適請求書等保存方式)についてのお話をしたいと思います。