新事業承継税制について

新事業承継税制について

今回は新事業承継税制という税制についてのお話をしようと思います。

昨今事業承継が問題とされておりますが、後継者がいない、息子に会社を継がせたいが株の贈与で多額の税金が発生してしまう、相続で引き継いだ親の会社の株の評価が高く相続税が多額になってしまうなど、うまく事業承継ができずに廃業をするケースも多々あるようです。

そこで、ある一定の事業承継については、相続税や贈与税の納税を猶予・免除して税制優遇を受けさせて事業承継をすんなりさせようというものです。

この「新」とついているのは、今までの事業承継税制が少し使い勝手の悪い税制だったのに対し、平成30年4月に改正されて適用しやすくなったため、新事業承継税制と言われております。この税制の適用を受けれた場合、ものすごい節税効果があります。場合によっては億単位の税額が免除されることになります。

ただし結構複雑な制度なので、要点だけまとめて簡単にお話しようと思います。

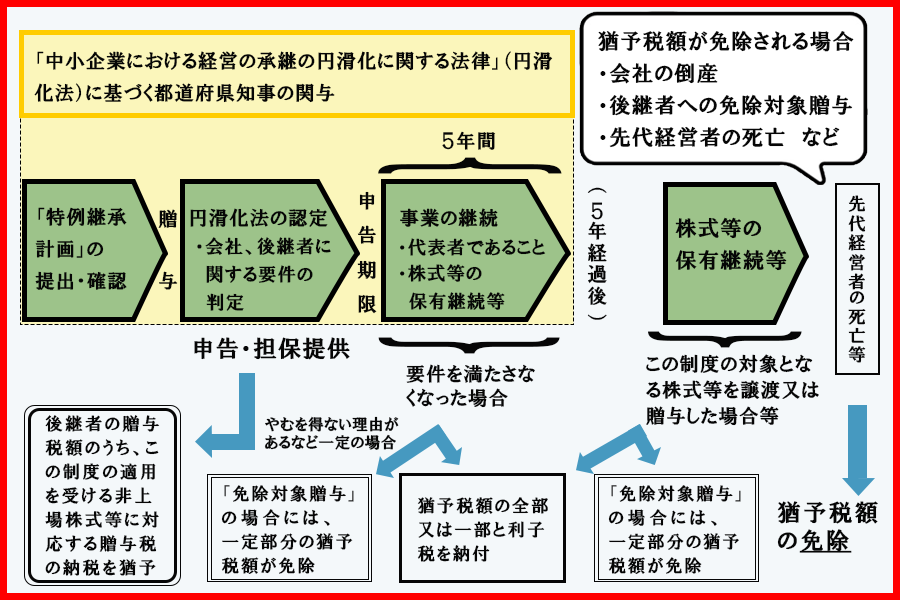

贈与税の特例措置

まず贈与税の特例措置についてです。

先代の経営者が後継者に株を生前に贈与して、会社を継がせようという場合です。

- 会社の後継者や承継時までの経営見通しなどを記載した特例承継計画を策定し、税理士や商工会議所などの認定経営革新等支援機構の所見を記載し、都道府県知事へ提出する

- 先代の経営者から後継者へ全部又は一定数の株式を贈与する

- 都道府県知事から円滑化法の認定を受ける

- 贈与税の申告、担保を提供することで、贈与税の納税が猶予される

- その後継続届出書を提出する

- 先代の経営者が亡くなった時に贈与税の納付が免除される

ただし、贈与は免除されるが相続税は発生してしまうため、次の相続の特例措置へ切り替えることができる。

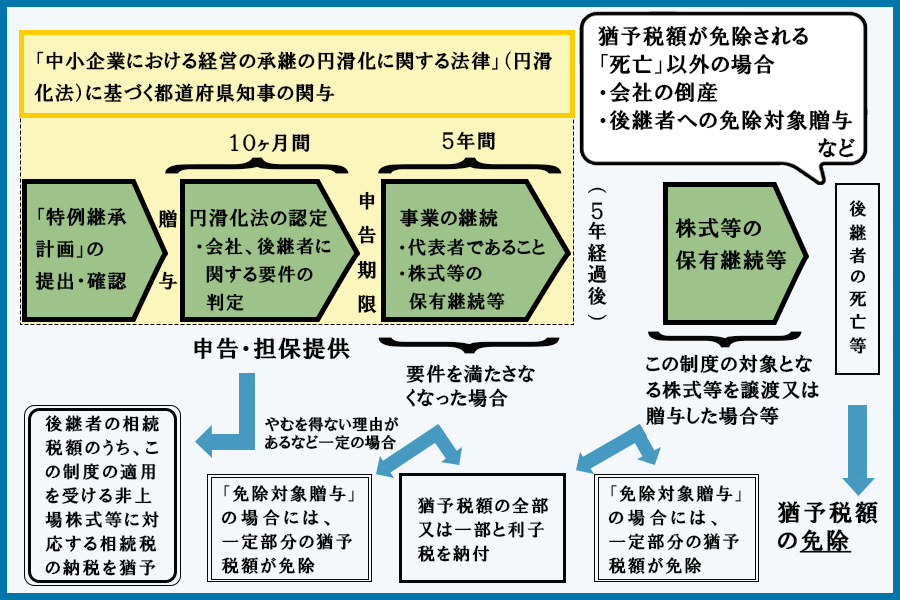

相続税の特例措置

次に相続税についてですが、流れは贈与税と似ております。

- 会社の後継者や承継時までの経営見通しなどを記載した特例承継計画を策定し、税理士や商工会議所などの認定経営革新等支援機構の所見を記載し、都道府県知事へ提出する

- 先代の経営者が亡くなり相続が発生する

- 都道府県知事から円滑化法の認定を受ける

- 相続税の申告、担保を提供することで、相続税の納税が猶予される

- その後継続届出書を提出する

- 後継者が亡くなった時に相続税の納付が免除される

贈与の特例の最後は、贈与税が免除されるが、相続税の計算に含められる。

ただし、特例を継続して受けれるので引き続き相続税が猶予される。その後に後継者が亡くなったときに免除され、ここで初めて全ての税額の納付義務が無くなるといった流れです。

基本的にはずっと納税が猶予され、後継者が亡くなったところで初めて免除されます。

『法人版事業承継税制について-国税庁HPから』

・メリットについて

メリットは、この税制の適用を受けれた場合の税額の免除額が大きければ大きいほど節税効果が高いということです。

少し大げさかもしれませんが、今までの節税や優遇措置などでトップ1、2位を争うくらいの減税額だと思います。

・デメリットについて

デメリットは多くあります。

・ 特例承継計画の提出に手間がかかる

・ 先代からの事業承継後に、従業員の雇用割合を8割以上キープする必要がある

・ 事業承継後、株を売却してしまうと、猶予されていた税金がかかってしまう

・ 業績が悪化して事業を売却・解散する場合には猶予されていた税金がかかってしまう

・ 贈与税・相続税の申告後5年間は毎年、6年目以降は3年毎に年次報告書や継続届出書を、提出する必要がある

・ 資産管理会社、上場会社等はこの制度の対象とならない

などその他いろいろとあります。

総論

この制度の恩恵を最大限に受けれる場合には是非検討していただきたいとは思いますが、猶予される税額がそこまで大きくない場合には、申告の手間や税理士報酬などを考えるとあまりメリットはないかと思います。

この制度は細かな要件もあるため今回はざっくりと概要程度しかお話しませんでしたが、このように大きな節税ができる制度があるということだけでも認識していただけるだけでも良いのかなと思います。

あとは、対象となる可能性があれば顧問税理士や専門の税理士にご相談いただければと思います。